In questa guida mettiamo a disposizione un fac simile contratto di locazione con cedolare secca Word e PDF.

Indice

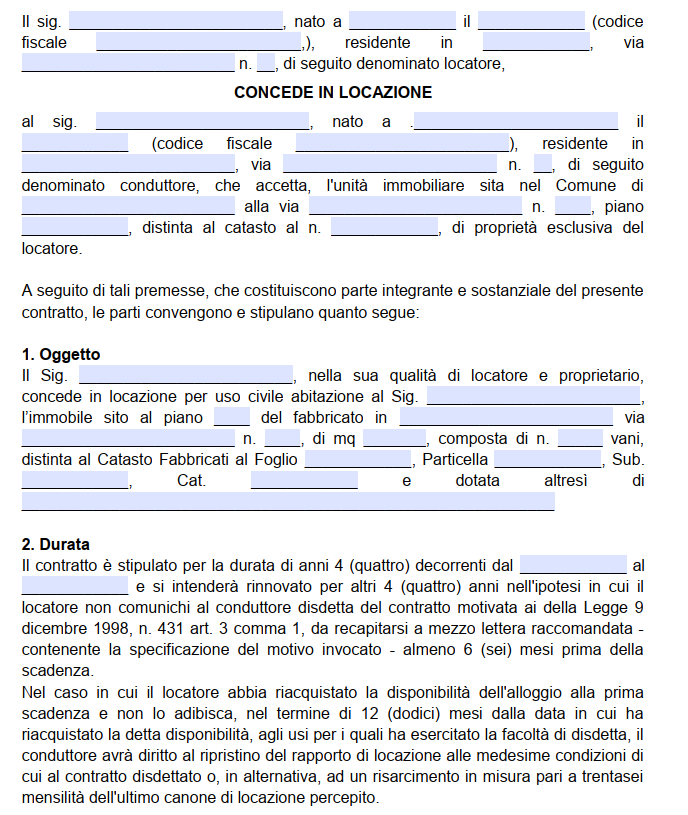

Contratto di Locazione Cedolare Secca

La cedolare secca è un regime fiscale opzionale che può essere applicato ai contratti di locazione abitativa stipulati da persone fisiche al di fuori dell’attività d’impresa o di lavoro autonomo. In pratica sostituisce IRPEF e addizionali sul canone, oltre a imposta di registro e marca da bollo su stipula, proroghe e risoluzioni. Non cambia, invece, i tributi patrimoniali sull’immobile (per esempio l’IMU, se dovuta). È una scelta che conviene pianificare già quando si scrive il contratto, perché ha effetti civili (rinuncia agli aumenti) e fiscali (versamenti, acconti, codici tributo) che poi scandiscono l’intera vita del rapporto.

Il regime si applica ai contratti ad uso abitativo (4+4 “libero”, 3+2 a canone concordato, transitori, studenti universitari), con immobili censiti nelle categorie A/1–A/11 esclusa A/10 (uffici). È ammessa anche sulle pertinenze (C/2, C/6, C/7) se locate congiuntamente all’abitazione o, separatamente, allo stesso conduttore dell’abitazione. Il locatore deve essere una persona fisica che non agisce nell’esercizio di impresa, arte o professione; sono quindi esclusi società, enti e imprenditori che concedono in locazione nell’ambito dell’attività. Altro limite importante riguarda l’uso dell’immobile da parte del conduttore: in via generale la cedolare non si applica quando il contratto è stipulato con un conduttore “impresa o professionista” che utilizza l’immobile nell’esercizio dell’attività; il regime è invece normalmente ammissibile quando il conduttore è una persona fisica che lo usa come abitazione.

L’effetto più visibile, sul piano civilistico, è la rinuncia agli aggiornamenti del canone per tutta la durata dell’opzione: niente adeguamento ISTAT, né altre forme di aumento pattizio, comprese le “scalette” legate al tempo. La rinuncia opera dalla data di decorrenza della cedolare e resta valida finché il locatore mantiene il regime; se l’anno successivo il locatore revoca l’opzione, tornerà la possibilità di aggiornare il canone solo dal periodo d’imposta in cui la revoca produce effetti e nei limiti consentiti dal contratto. È buona prassi inserire una clausola ad hoc nel testo del contratto (o comunque informare il conduttore per iscritto) che dia atto della scelta della cedolare e della contestuale rinuncia agli aumenti.

Le aliquote sono differenziate in base al tipo di contratto. È prevista un’aliquota ordinaria (storicamente applicata ai contratti “liberi” 4+4) e un’aliquota ridotta per i contratti a canone concordato (3+2), oltre che, in determinati casi , per i contratti transitori e per studenti stipulati nei Comuni ad alta tensione abitativa. Le percentuali hanno subìto interventi nel tempo; per non incorrere in errori, prima di esercitare l’opzione conviene verificare le aliquote vigenti nell’anno (ordinaria per i contratti liberi; ridotta per concordati e, ricorrendone i presupposti, per studenti/transitori). Il risparmio fiscale complessivo dipende dall’aliquota applicabile, dallo scaglione IRPEF personale che si sostituisce, dall’assenza di addizionali e dal mancato pagamento di registro e bollo.

Per scegliere si hanno più momenti utili. La via naturale è esercitare l’opzione al momento della registrazione del contratto, entro 30 giorni dalla data di stipula o dalla decorrenza, utilizzando il modello RLI (via Entratel/Fisconline o presso l’Agenzia). In alternativa si può optare alle annualità successive (entro 30 giorni dalla scadenza dell’annualità precedente) oppure in sede di proroga. È possibile anche la revoca per gli anni successivi, sempre tramite RLI; la revoca riporta il contratto al regime IRPEF ordinario e ripristina imposta di registro e bollo dagli adempimenti successivi. Se ci si è dimenticati di esercitare l’opzione alla registrazione, in molti casi è praticabile la “remissione in bonis”: presentazione tardiva del RLI entro il termine di presentazione della dichiarazione dei redditi dell’anno di riferimento, con versamento della sanzione minima, a condizione che siano rispettati gli altri requisiti sostanziali. La tassazione segue regole simili all’IRPEF per acconti e saldi, ma con codici e percentuali proprie. Si versa l’imposta sostitutiva con F24 (codici tributo dedicati), in acconto e saldo secondo il principio di cassa/competenza fiscale del periodo: acconto, di norma, tra giugno e novembre (in una o due rate) sulla base dell’imposta dell’anno precedente; saldo entro il termine ordinario per il versamento del saldo IRPEF. L’imposta si calcola sul canone annuo pattuito (nel caso dei concordati, si tiene conto del canone definito in accordo territoriale), al netto dei canoni non percepiti solo se sussistono i presupposti legali per non tassarli (per esempio, canoni non riscossi in presenza di convalida di sfratto per morosità o provvedimento giudiziale: in tal caso non concorrono al reddito, e, se già tassati, si può recuperare via dichiarazione). Con la cedolare non si possono dedurre spese (interessi passivi, manutenzioni, ecc.) né applicare l’abbattimento forfetario del 5%: il vantaggio è nell’aliquota piatta e nella sostituzione di imposte e imposte indirette.

Sul piano documentale il contratto resta un ordinario contratto abitativo: va redatto in forma scritta, registrato entro 30 giorni, corredato da APE (con clausola di avvenuta consegna e informativa), con indicazione dei dati catastali e delle eventuali pertinenze. Per i concordati 3+2 occorre rispettare l’accordo territoriale del Comune (fasce di oscillazione, caratteristiche dell’alloggio, eventuale attestazione/asseverazione da parte delle organizzazioni firmatarie); l’asseverazione è spesso richiesta per accedere all’aliquota ridotta e ad eventuali agevolazioni locali (IMU ridotta deliberata dal Comune). Nei contratti per studenti e transitori si utilizzano i modelli ministeriali specifici, con documentazione della temporaneità (per i transitori) o dello status di studente fuori sede (per gli studenti), e si verificano i requisiti del Comune per la riduzione dell’aliquota.

Ci sono alcune situazioni particolari ricorrenti. Nelle comproprietà, ciascun locatore può scegliere in autonomia se optare o meno: la cedolare può essere esercitata anche da uno solo, sulla propria quota del canone, lasciando agli altri l’IRPEF ordinaria. Se il locatore ha più contratti, l’opzione può essere esercitata per singolo contratto, senza vincolo di coerenza tra gli altri. La cedolare si applica anche ai contratti che riguardano l’affitto parziale dell’abitazione (una stanza) purché il titolo resti abitativo e siano rispettati i requisiti soggettivi e oggettivi; in tal caso si registra il contratto come locazione parziale e si versa la cedolare sul canone riferibile alla porzione locata. Se si locano solo pertinenze senza l’abitazione, il regime è in linea generale escluso, salvo il caso – già ricordato – di pertinenze locate allo stesso conduttore dell’alloggio principale e ricondotte nel medesimo contratto o in contratto separato ma collegato. La cedolare non si applica, di regola, ai locali commerciali. Una finestra sperimentale per alcune categorie (C/1 fino a 600 mq) è stata in passato introdotta e poi non stabilizzata: allo stato, la regola ordinaria è che la cedolare riguarda gli immobili abitativi, mentre i locali commerciali seguono i regimi IRPEF/IRES/IRAP ordinari e scontano imposta di registro e bollo secondo le regole comuni. Diversa è la disciplina delle locazioni brevi (fino a 30 giorni) ad uso turistico, che può prevedere una cedolare specifica: la normativa su questo segmento ha avuto modifiche recenti (in particolare sulle aliquote e sul numero di unità), quindi va verificata anno per anno se si intende operare in quell’ambito.

Gli effetti sul conduttore sono neutri dal punto di vista fiscale: paga il canone pattuito e beneficia del fatto che non ci saranno adeguamenti ISTAT finché il locatore è in cedolare. Per evitare discussioni, inserire nel contratto una clausola che informi la controparte dell’opzione e della rinuncia agli aggiornamenti chiude il tema a monte. Se nel tempo le parti concordano variazioni (per esempio, una riduzione del canone), va registrato l’accordo con RLI; la cedolare prosegue, purché permangano i requisiti oggettivi e soggettivi. Quanto alla convenienza, non esiste una risposta unica. In generale, la cedolare è appetibile per chi ha aliquote IRPEF marginali medio–alte, canoni “puliti” (pochi costi deducibili in ordinario) e contratti ammissibili. Va però considerato che con la cedolare non si deducono interessi su mutuo, né spese di manutenzione, e che si rinuncia ad adeguare i canoni. Nei Comuni che riconoscono IMU ridotta sugli alloggi concessi a canone concordato, la combinazione canone concordato + cedolare ridotta + agevolazione IMU è spesso la più efficiente.

Fac Simile Contratto di Locazione Cedolare Secca Word

Il fac simile contratto di locazione con cedolare secca Word presente in questa pagina può essere utilizzato come esempio per scrivere la lettera.

Modello Contratto di Locazione Cedolare Secca PDF Editabile

Il fac simile contratto di locazione con cedolare secca PDF editabile può essere scaricato e compilato inserendo i dati mancanti.