In questa guida mettiamo a disposizione un fac simile contratto di locazione immobile strumentale Word e PDF.

Indice

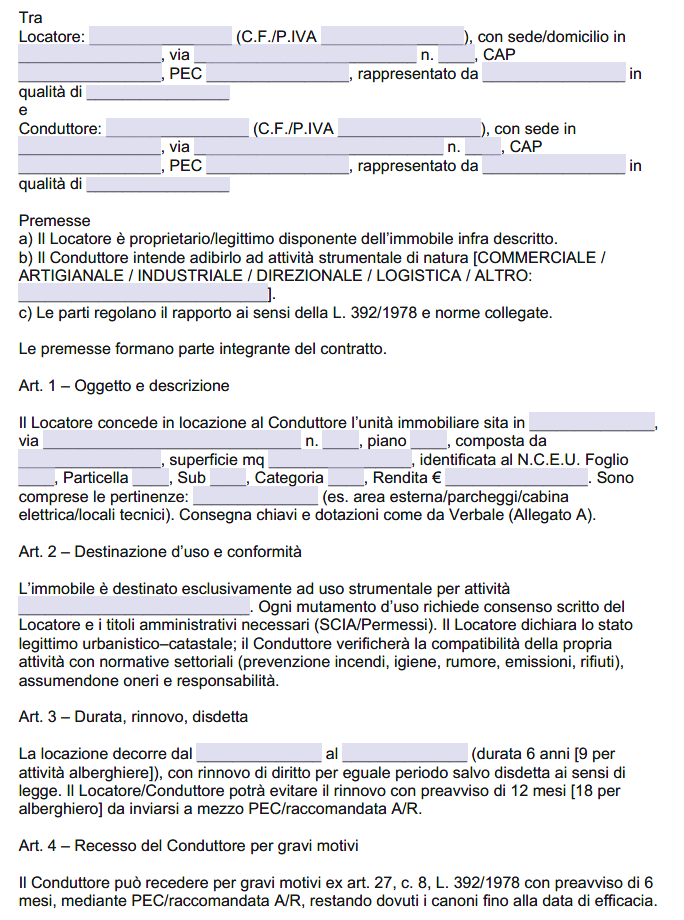

Contratto di Locazione Immobile Strumentale

Il contratto di locazione di immobile strumentale è un accordo di uso diverso dall’abitativo che ha per oggetto un bene destinato all’attività d’impresa o professionale del conduttore (negozio, ufficio, capannone, laboratorio, deposito “strumentale per natura” o per destinazione). Dal punto civilistico ricade nella Legge 392/1978, durata 6+6 (o 9+9 per attività alberghiere), facoltà di recesso del conduttore per gravi motivi con preavviso di 6 mesi, indennità per perdita dell’avviamento se l’attività ha contatto diretto con il pubblico (di regola 18 mensilità, 21 per gli alberghi), aggiornamento del canone fino al 75% dell’ISTAT FOI salvo eccezioni (durate superiori a 6 anni o canoni oltre 150.000 euro annui, dove l’adeguamento può arrivare al 100%).

Sul regime IVA/registro la regola generale, dal 2012, è l’esenzione IVA per le locazioni di fabbricati strumentali, con possibilità di opzione per l’imponibilità da manifestare espressamente in contratto e vincolante per tutta la durata del rapporto; l’opzione è tipica quando il locatore vuole salvaguardare la propria detrazione IVA (pro-rata) e dare continuità alla catena dell’imposta. L’Agenzia delle Entrate lo ha chiarito con la circolare 22/E del 28.6.2013. In concreto: se il contratto è esente IVA, l’imposta di registro si applica in misura proporzionale; se il contratto è imponibile IVA per opzione, si presentano fatture IVA e il registro è dovuto secondo le regole di settore. In ogni caso l’opzione o la mancanza di opzione devono risultare dal testo contrattuale.

Per l’imposta di registro la prassi distingue: per le locazioni di fabbricati strumentali per natura, quando il locatore è soggetto passivo IVA e il contratto è esente, si applica il 2% sul canone annuo; in altre fattispecie la misura può essere 1% (ad es. particolari condizioni del locatore soggetto IVA; cfr. schede operative) oppure fissa se si è in piena imponibilità IVA. Le guide professionali e i riepiloghi di prassi confermano il principio: esente = proporzionale, imponibile = fisso (con IVA in fattura). L’imposta di bollo è dovuta, se si è in regime ordinario, nella misura di €16 ogni 4 facciate o 100 righe per l’atto registrato; sulle ricevute di pagamento è in genere dovuta la marca da €2, salvo fattura elettronica con IVA.

L’IVA applicabile, se si sceglie, è l’aliquota ordinaria (oggi 22%) sui canoni; l’opzione va inserita per iscritto in contratto ed è vincolante per tutta la durata (salvo particolari casi di rinnovo/novazione). La ratio è evitare l’esenzione che, per il locatore con pro-rata, può limitare la detraibilità.

Sul piano economico-civilistico il canone si può strutturare a importo fisso con adeguamento ISTAT nei limiti di legge oppure a scaletta predeterminata (importi progressivi indicati anno per anno): la “scaletta” è legittima se pattuita sin dall’origine o con addendum chiaro e causale, senza surrogare l’indicizzazione vietata. Gli aumenti in corso di rapporto vanno formalizzati con scrittura integrativa e, se occorre, registrati nei 30 giorni. In caso di lavori del locatore o di ampliamento degli spazi, è prudente agganciare la decorrenza del nuovo canone al collaudo o alla consegna delle aree/impianti, per evitare contestazioni sulla causa dell’aumento. Quanto a sublocazione e cessione, la legge consente la cessione del contratto di locazione insieme all’azienda senza il consenso del locatore (che può opporsi solo per gravi motivi); la sublocazione richiede di regola il consenso del proprietario, salvo patto. In caso di vendita dell’immobile, il contratto con data certa anteriore è opponibile all’acquirente, che subentra nei diritti e obblighi; se l’attività del conduttore ha contatto col pubblico opera la prelazione del conduttore e, a certe condizioni, il diritto di riscatto se la vendita avviene a condizioni più favorevoli.

Il contratto deve identificare bene e pertinenze, destinazione d’uso conforme, canone e spese, durata e preavvisi, clausole su adeguamenti, garanzie (deposito/fideiussione a prima richiesta), ripartizione manutenzioni (ordinaria al conduttore, straordinaria al locatore salvo patti), obblighi su sicurezza (SCIA, agibilità, prevenzione incendi se dovuta), responsabilità civili (polizze RC), privacy (se si scambiano dati), consegna APE (obbligatoria con informativa). In ambito commerciale è essenziale allineare la categoria catastale (strumentale per natura o per destinazione) e l’uso urbanistico; impieghi difformi espongono a sanzioni e possono integrare inadempimento.

Gli effetti fiscali lato impresa/professionista: i canoni sono componenti negativi deducibili secondo le regole ordinarie del reddito d’impresa/lavoro autonomo (principio di competenza) e l’IVA, se addebitata in fattura e inerente, è detraibile secondo il pro rata del conduttore. L’IMU sugli immobili strumentali è integralmente deducibile dal reddito d’impresa e professionale dal 2022 in avanti (resta non deducibile ai fini IRAP). Questo incide sulle valutazioni complessive del costo “netto” del canone e della convenienza di optare per l’IVA. Per i tributi indiretti in registrazione: in regime ordinario si versano registro e bollo entro 30 giorni con modello RLI (telematico o ufficio); se si sceglie l’IVA in contratto (e quindi fatturazione periodica), l’imposta di registro è fissa (mentre, in caso di esenzione IVA, è proporzionale: le schede specialistiche riportano 2% come misura ordinaria per gli strumentali esenti; possono operare casistiche 1% in presenza di specifici presupposti del locatore soggetto IVA). La stessa circolare 22/E del 2013 ha ribadito il principio di alternatività IVA/registro nelle locazioni: l’IVA in fattura rende “fisso” il registro; l’esenzione sposta il carico sul registro proporzionale.

In pratica: prima di firmare, verificate destinazione urbanistica e stato legittimo del bene; scegliete il regime IVA (opzione sì/no) valutando pro-rata e detraibilità; scrivete con precisione canone, aggiornamenti e garanzie; disciplinate spese e manutenzioni; prevedete clausole su recesso, restituzione, indennità e prelazione dove ricorrono; curate l’APE e la registrazione nei 30 giorni con i corretti versamenti. Se intendete modulare il canone nel tempo, preferite scalette predeterminate o condizioni sospensive legate a eventi oggettivi (consegna nuovi spazi, ultimazione lavori) invece di clausole generiche. In fase esecutiva, rispettate gli aggiornamenti ISTAT solo entro i limiti legali, conservate ricevute/fatture e, se necessario, usate scritture integrative registrate per ogni variazione significativa (aumento, riduzione, proroga).

Un’ultima nota di convenienza: l’opzione IVA è tipica quando il locatore è soggetto passivo con rilevante detraibilità e il conduttore è anch’egli soggetto IVA; l’esenzione con registro proporzionale può essere preferibile quando il locatore ha pro-rata basso o il conduttore è un privato (o un ente non commerciale per attività istituzionali) che non detrae l’IVA. Scelte e clausole, però, vanno cristallizzate in contratto: l’opzione non può essere “sottintesa” e, una volta assunta, vincola l’intera durata. Con questo impianto il contratto di locazione di immobile strumentale è solido sul piano civilistico e ordinato su quello fiscale, riducendo il rischio di contenziosi su canoni, aggiornamenti e imposte.

Fac Simile Contratto di Locazione Immobile Strumentale Word

Il fac simile contratto di locazione immobile strumentale Word presente in questa pagina può essere utilizzato come esempio per scrivere la lettera.

Modello Contratto di Locazione Immobile Strumentale PDF Editabile

Il fac simile contratto di locazione immobile strumentale PDF editabile può essere scaricato e compilato inserendo i dati mancanti.